Análisis de entorno.

El error sería leer este momento con categorías sentimentales; porque si bien aún no estamos ante un renacimiento, tampoco estamos ante una parálisis absoluta. Transitamos una zona intermedia e inestable, donde todavía conviven una posibilidad de reconstrucción con una posibilidad de simulación. Y en esa zona, lo que define el entorno no es el volumen del discurso, sino la dureza de los números y la capacidad del sistema para volver a operar.

Hay países que colapsan de golpe, mientras hay otros que se acostumbran a funcionar mal, pero siguen llamando vida a esa forma de deterioro administrado; y Venezuela lleva demasiado tiempo en esa segunda categoría. Por eso el momento actual exige una mirada sin anestesia: no para repetir que todo está destruido, sino para identificar qué piezas mínimas deben volver a funcionar para que el país no termine explotando por agotamiento, frustración o engaño acumulado.

El error sería leer este momento con categorías sentimentales; porque si bien aún no estamos ante un renacimiento, tampoco estamos ante una parálisis absoluta. Transitamos una zona intermedia e inestable, donde todavía conviven una posibilidad de reconstrucción con una posibilidad de simulación. Y en esa zona, lo que define el entorno no es el volumen del discurso, sino la dureza de los números y la capacidad del sistema para volver a operar.

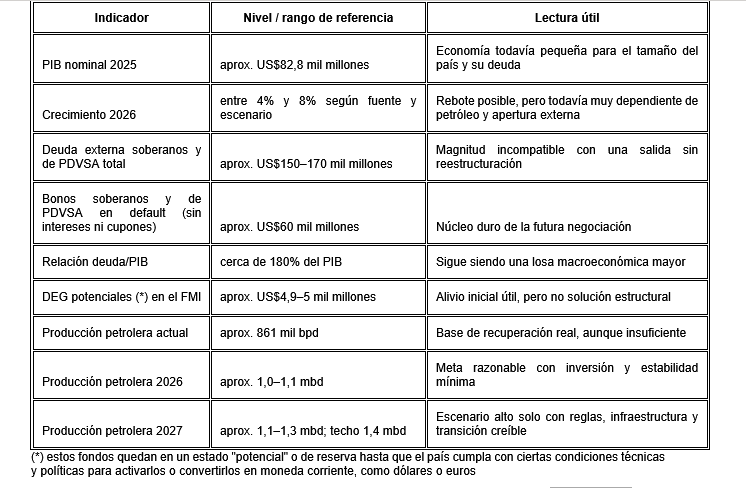

La economía venezolana muestra algunos signos de rebote, pero partimos desde una base devastada y sobre una plataforma que sigue rota. El dato clave no es solo cuánto crece, sino desde dónde crece y sobre qué soporte institucional y material. Por eso es tan importante poner en perspectiva esos números “alentadores” de crecimiento del 4% o del 8%.

Indicadores macro y financieros de referencia

El primer dato político importante es el tamaño relativo del problema: una economía de poco más de 80 mil millones de dólares no puede cargar sola una deuda externa que ronda entre 150 y 170 mil millones. Eso significa que no habrá reinserción financiera seria sin quita, reestructuración, apoyo multilateral y una secuencia política que haga creíble el repago futuro.

El segundo dato es que el rebote económico no debe confundirse con recuperación estructural. Crecer 4% u 8% después de años de contracción y colapso no significa que el país haya salido del pozo. Significa apenas que dejó de cavar al mismo ritmo. La diferencia entre una cosa y otra es decisiva.

Ya hace mucho tiempo que Venezuela dejó de usar su moneda (el bolívar) como referencia de confianza; la dolarización de facto no fue una sofisticación de política económica, sino una respuesta social de supervivencia frente a la destrucción del bolívar.

No hay hoy un dato único, limpio y consensuado sobre el porcentaje exacto de dolarización transaccional, porque el propio desorden institucional distorsiona la medición. Pero la realidad operativa del país indica una economía fuertemente dolarizada en precios, ahorro y buena parte de las transacciones urbanas, mientras el bolívar queda para pagos forzosos, salarios rezagados y circuitos de menor escala.

En paralelo, el agregado monetario M2 perdió hace años su utilidad clásica como señal autónoma, porque la verdadera referencia monetaria de la economía está partida entre bolívares de uso forzado y dólares de uso defensivo. En lenguaje sencillo: Venezuela no tiene hoy una moneda nacional que ordene expectativas, sino una coexistencia precaria entre moneda local débil y dólar como refugio privado.

Esto tiene una consecuencia práctica: la próxima etapa no necesita solo estabilizar precios, sino que necesita reconstruir anclaje, el cual ya no puede ser únicamente monetario; sino que tiene que ser eléctrico, contractual e institucional. Sin eso, la dolarización seguirá funcionando como prótesis útil, pero no como base de desarrollo.

Por otra parte, el petróleo sigue siendo la única palanca capaz de generar caja relevante en plazos relativamente cortos. Eso no es una nostalgia rentista; es una constatación material.

Producción petrolera: base y proyecciones

| Variable | Nivel estimado |

| Producción actual | 861 mil bpd |

| Escenario 2026 prudente | 1,0–1,1 mbd |

| Escenario 2027 base | 1,1–1,3 mbd |

| Escenario 2027 alto | hasta 1,4 mbd |

Pero conviene ponerle límites al entusiasmo, porque incluso en el escenario alto, Venezuela no volverá pronto a ser la potencia petrolera que fue. Las estimaciones más serias hablan de aumentos graduales, no de milagros. La infraestructura está deteriorada, el sistema eléctrico afecta operaciones, la seguridad jurídica sigue incompleta y ninguna empresa relevante invierte fuerte en un país donde el poder político conserva capacidad de reversa.

La conclusión aquí es simple: el petróleo puede financiar una salida, pero también puede financiar la simulación. Si la renta adicional entra antes que las reglas, lo que se fortalecerá será la capacidad de administrar mejor el mismo poder, no de desmontarlo.

Para lo que estamos tratando, la electricidad no es un capítulo del problema venezolano, sino que es el problema que convierte todos los demás en algo más caro, más frágil y más lento.

No hay reconstrucción posible sobre una red eléctrica impredecible. No hay inversión industrial seria con cortes crónicos, no hay cadena de frío confiable para alimentos o salud, no hay agua estable sin energía, y no hay productividad si cada empresa tiene que autogenerarse, sobre invertir y operar a la defensiva.

Como ya sabemos, no se dispone de una estadística pública homogénea y confiable sobre disponibilidad eléctrica nacional. Y si bien esa carencia, en sí misma, ya es parte del problema, el dato útil es otro: Venezuela opera todavía con disponibilidad desigual, alta dependencia de racionamiento implícito, vulnerabilidad en transmisión y un esquema donde la oferta efectiva está muy por debajo de lo que requeriría una normalización productiva nacional.

Por eso, la condición mínima número uno para cualquier transición económica creíble es una mejora visible de la disponibilidad eléctrica en los principales corredores urbanos, industriales, petroleros y logísticos durante los próximos 90 a 120 días. No resolver el sistema completo, pero sí demostrar que la plataforma dejó de colapsar por inercia.

El segundo núcleo del problema no se mide solo con PIB, sino con comportamiento. Un país empieza a salir cuando vuelve a ser razonable cumplir, cuando pagar deja de ser ingenuidad, y cuando cobrar deja de ser azar… y cuando un contrato vale algo más que el humor del poder.

La cadena de pagos resume todo eso; si el usuario no paga, la empresa no cobra, si la empresa no cobra, no mantiene, y si no mantiene, el servicio se degrada. Y cuando el servicio se degrada, nadie quiere pagar: Ese círculo vicioso destruyó la electricidad, el agua, el transporte, el crédito y, en el fondo, la economía completa.

Reconstruir Venezuela exige volver a unir servicio, pago, confianza y consecuencia. Eso implica salir del subsidio mentiroso, del no-pago generalizado y de la cultura de excepcionalidad permanente.

Y ahí entra el pacto con empresarios, no como consigna ideológica, sino como condición de funcionamiento. El país necesita productores, importadores, distribuidores, banqueros, gerentes y operadores que sepan hacer que las cosas ocurran, y no “naveguen” siguiendo y acompañando políticas que saben que nos llevan a profundizar el desastre.

La empresa privada no puede ser invitada de relleno en el discurso de reconstrucción, sino que tiene que ser instrumento de reconstrucción. Y eso requiere cuatro garantías mínimas: reglas operativas, protección jurídica básica, acceso a financiamiento y un trato político que la reconozca como aliada del rescate, no como enemiga tolerada… O, en la jerga de la izquierda, que no los traten como meros compañeros de ruta.

La deuda externa venezolana será una de las conversaciones más duras de la próxima etapa. El FMI y el Banco Mundial vuelven a ser relevantes porque sin ellos no habrá normalización financiera completa. El FMI puede aportar datos, programa, señal de disciplina y acceso a recursos iniciales vía DEG… los que le tocan por derecho más opciones de extensión no usados por otros países.

Mientras que el Banco Mundial puede actuar en infraestructura, servicios básicos, capital humano y apoyo institucional. Pero ninguno de los dos resolverá nada por sí solo.

La secuencia probable es esta: primero, recolección seria de datos y normalización técnica; segundo, diseño de un programa macro y de una ruta de sostenibilidad; tercero, reestructuración de deuda; cuarto, desembolsos más amplios y financiamiento de proyectos.

Quien crea que el FMI llegará a repartir dinero sin condicionalidad no entiende cómo funciona el mundo. Y quien crea que Venezuela puede reconstruirse sin FMI o sin Banco Mundial no entiende el tamaño del hueco.

Y las condiciones mínimas para que ocurra algo de verdad, no deben ser ideales, sino que deben ser ejecutables.

1. Mejora eléctrica visible en los principales nodos económicos y urbanos en 90–120 días.

2. Restablecimiento parcial de la cadena de pagos en electricidad, combustibles, agua, telecomunicaciones, puertos y banca.

3. Pacto operativo con empresarios para producir, importar, distribuir, mantener y generar empleo.

4. Reglas más fuertes que el capricho: contratos que se cumplan, decisiones que no se reviertan cada semana y un costo político alto para volver al garrote.

5. Ruta financiera externa con FMI, Banco Mundial y negociación de deuda que permita pasar de la opacidad a la reinserción.

Y no hay que perder de vista un actor que antes no entraba en la ecuación del apoyo financiero internacional, que es la Tesorería Nacional de EEUU, que en el caso de Argentina se ha manifestado comprando pesos cuando hizo falta (y luego vendiéndolos con ganancia), y habilitando un swap de 20 mil millones de dólares como recurso compensatorio.

La ganancia obtenida por el Tesoro de los Estados Unidos (a través del Fondo de Estabilización Cambiaria) en la compra-venta de pesos osciló entre los USD 50 millones y los USD 70 millones, según cálculos y reportes privados del mercado financiero.

En la operación se estima que el Tesoro estadounidense aportó entre 2.000 y 2.100 millones de dólares, y la utilidad provino de comprar pesos argentinos (cerca de 3 billones) a un tipo de cambio promedio de $1.471 y posteriormente venderlos y re dolarizarse a $1.433,7. Esto, combinado con el rendimiento de tasas locales durante el período de inversión, generó una rentabilidad estimada cercana al 8% al 10% en dólares en cuestión de días… lo cual fue bueno para todos… Nada de caridad, sino, como debe ser, negocios claros y transparentes.

La insistencia de Marco Rubio y del encargado de negocios americano en Caracas, Barret, es pedir tiempo, en la consciencia de que el tiempo importa tanto como el contenido. Si bien la sociedad todavía puede tolerar que un país no se repare en semanas, lo que ya no tolera es que le pidan paciencia sin secuencia y sin mejoras claras y observables por la población llana.

Ventana de tiempos prudentes

| Horizonte | ¿Qué debería verse? |

| 90–120 días | mejora eléctrica en zonas críticas, más continuidad de combustibles y servicios, tono político menos asfixiante. Liberación de TODOS los presos políticos y libertad de expresión |

| 6–9 meses | pagos más ordenados, crédito selectivo, primeras mejoras en infraestructura crítica y mayor expansión empresarial. Restitución del poder de compra y expansión del consumo |

| 12–18 meses | marco económico y político más estable, ruta con multilaterales, reglas de inversión y percepción social de dirección |

Si en ese plazo la sociedad solo recibe anuncios, vitrinas y relatos, el riesgo no es simplemente “malestar”, sino posible desborde por fatiga: protestas más descentralizadas, irritación acumulada, rechazo a pagar, pérdida de credibilidad y multiplicación de focos de conflicto sobre una plataforma todavía débil.

Tres escenarios actualizados, en continuidad y consistencia con los análisis previos

Escenario A: Transición negociada con desarme progresivo del aguijón. No es un escenario limpio, pero sí viable con una probabilidad de ocurrencia del 35%, que sigue siendo el escenario más deseable. Estados Unidos usa petróleo, financiamiento, cooperación judicial y vínculo con multilaterales como zanahoria y palo selectivo. El chavismo acepta un repliegue gradual, la oposición democrática gana espacio institucional y se abre una secuencia verificable de estabilización, recuperación y transición.

En este escenario, la electricidad mejora primero, la cadena de pagos empieza a recomponerse, el empresariado vuelve a invertir con menos miedo y el petróleo financia reconstrucción, no solo caja política.

Hay elementos a favor (reenganche con FMI y Banco Mundial, inicio del proceso de reestructuración de deuda, interés de inversionistas en un “turnaround” venezolano), pero el cuadro sigue siendo “muy frágil” y la capacidad de reversa del poder interno sigue intacta.

Escenario B: Reciclaje autoritario con mejora económica relativa. Dadas las condiciones actuales, sigue siendo el escenario de más alta probabilidad de ocurrencia con un 45%.

Es, hoy, el escenario ligeramente dominante: con algo de rebote petrolero, algo de normalización financiera, más relación con multilaterales y más negocios, pero con el núcleo duro del poder conservando control sobre seguridad, justicia, medios y clara capacidad de retroceso.

Aquí el país muestra vitrinas de mejora, pero no reconstruye reputación suficiente. La electricidad no mejora y la cadena de pagos se recompone solo a medias. El empresariado opera, pero sin un pacto verdaderamente estable. Y la renta nueva sirve tanto para aliviar como para reciclar el sistema.

Escenario C: Ruptura de control y estallido híbrido. Este escenario aparece si se elevan expectativas, pero no llegan resultados visibles ni reglas nuevas, y tiene una probabilidad de ocurrencia del 20%. El riesgo de desborde no es mayoritario, pero es real: la propia fragilidad económica y humanitaria que subraya el FMI, más la posibilidad de frustración si el “Plan Marshall” se percibe como simulación, mantienen abierta la puerta a protestas desordenadas y conflicto que puede convertirse en difícil de administrar.

La sociedad concluye que otra vez la están manejando, y el malestar por tarifas, cortes, bajos ingresos, servicios rotos y sensación de engaño se convierte en presión callejera, conflictividad laboral y desobediencia difusa.

En ese contexto, el poder puede intentar reactivar su capacidad coercitiva, la coordinación externa se vuelve errática y la ventana para una transición ordenada se estrecha. Es el peor escenario porque destruye plataforma, confianza y horizonte a la vez.

Cuando un país llega al límite de la paciencia no cambia solo el humor, cambian los costos de seguir igual. La gente deja de aceptar la “mala normalidad” y empieza a traducir la fatiga en presión, desobediencia y retiro de confianza, lo cual puede ser una oportunidad o un riesgo.

O bien fuerza concesiones reales y empuja hacia una transición negociada, o bien consolida una simulación cada vez más cara, o abre la puerta a un desborde híbrido de protestas, cortes, impagos y conflictos que el sistema ya no puede administrar con los mismos métodos de siempre. En ese punto, la única opción que deja de estar disponible es continuar como hasta ahora sin pagar un precio mayor.

Por lo anterior, hoy el camino más probable no es ni la explosión inmediata ni la transición limpia, sino una administración más sofisticada del mismo poder, con rebote económico relativo; el trabajo político consiste precisamente en mover puntos de probabilidad desde ese reciclaje hacia la transición negociada, antes de que la fatiga empuje hacia el tercer escenario.

La economía venezolana hoy no necesita optimismo, sino evidencias de resultados que se sientan en la base y no solo la entiendan los “iniciados”. Necesita decir la verdad sobre su tamaño, sobre su deuda, sobre su petróleo, sobre su dolarización defensiva y sobre su red eléctrica destruida… y necesita actuar en consecuencia.

La salida no va a empezar por una gran teoría, sino que lo hará cuando vuelva la luz donde tiene que volver, cuando la cadena de pagos deje de ser una ficción, cuando la empresa privada deje de ser sospechosa por acompañar y apoyar un modelo fracasado, y vuelva a ser socia, pero de la reconstrucción; y cuando el país recupere suficiente reputación como para que cumplir valga la pena.

Si eso ocurre, incluso con fragilidad, habrá transición posible. Si no ocurre, lo que vendrá será una mejora aparente sobre una estructura exhausta. Más movimiento, sí. Más país, no. Todavía hay ventana… pero ya no alcanza con mirarla… hay que abrirla y cruzar por ella.

Contactos: btripierntn@gmail.com – Instagram: @benjamintripier – Twitter: @btripier